Theo các chuyên gia, ngành bất động sản khu công nghiệp (BĐS KCN) được kỳ vọng có khả năng phục hồi tốt nhất trong 2023. Mặt khác, loại hình bất động sản này cũng được nhận định sẽ đối mặt với một số thách thức.

Triển vọng thu hút FDI tiếp tục là “bệ đỡ” cho ngành BĐS khu công nghiệp

Theo báo cáo triển vọng ngành của VCBS ngày 29/12/2022, ngành BĐS KCN có tiềm năng phát triển trong năm tới nhờ lợi thế cạnh tranh tốt thu hút vốn FDI.

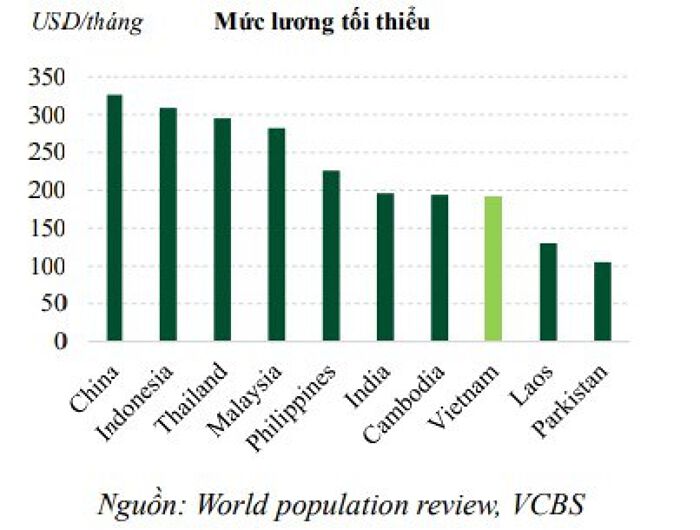

Cụ thể, liên quan đến độ hấp dẫn vốn FDI của Việt Nam, nhóm phân tích VCBS cho rằng lợi thế về chi phí nhân công thuộc loại thấp trong khu vực vẫn là điểm hấp dẫn trong vài năm tới. Theo World population review, mức lương tối thiểu của Việt Nam hiện nay khoảng 2/3 so với Trung Quốc, Indonesia, Thái Lan và thấp hơn tương đối với Malaysia, Philippines; đồng thời tương đương với Ấn Độ, Campuchia. Việt Nam hiện thu hút nhiều ngành nghề thâm dụng lao động như dệt may, da giày, lắp ráp linh kiện điện tử… nên mức lương tối thiểu thấp vẫn là một trong các lợi thế cạnh tranh không nhỏ.

Cùng đó, giá điện phục vụ kinh doanh ở mức thấp so với các nước khác. Giá điện trung bình cho kinh doanh của Việt Nam chỉ cao hơn Indonesia với khoảng 7,1 cent/kWh, là lợi thế cho thu hút sản xuất khi điện dành cho sản xuất công nghiệp thường chiếm hơn 50% đối với các nước đang phát triển nhất là các ngành nghề sử dụng nhiều năng lượng như sản xuất hóa chất, công nghiệp nặng…

Tiếp đến là yếu tố tỷ giá ổn định. Từ năm 2016 đến nay, tỷ giá USD/VND khá ổn định so với các nước khác trong khu vực do đặc điểm chính sách và cơ cấu xuất nhập khẩu. Trong năm 2022, VND mất giá nhưng mức độ biến động không quá lớn nếu so với nhiều nền kinh tế mới nổi khác. Điều này giúp các nhà đầu tư ít bị thiệt hại hơn về tỷ giá khi đầu tư vào Việt Nam so với các nước khác.

10 tháng/2022, VCBS đánh giá vốn FDI giải ngân cao nhất trong 5 năm qua với 17,45 tỷ USD, tăng 15,18% so với cùng kỳ. Theo số liệu của Tổng cục Thống kê, ước giải ngân FDI cả năm 2022 đạt kỷ lục 22,4 tỷ USD, tăng 13,5% so với cùng kỳ năm 2021.

“Đây là lần đầu tiên, khoảng cách giữa vốn đăng ký và vốn giải ngân lại tiệm cận nhau như vậy. Bình thường, vốn giải ngân chỉ bằng khoảng 60 – 70% vốn đăng ký”, ông Đỗ Văn Sử, Phó cục trưởng Cục Đầu tư nước ngoài (Bộ Kế hoạch và Đầu tư) cho hay.

Nguồn: VCBS

Trong một báo cáo mới đây, Savills Việt Nam tiếp tục khẳng định sức hút đầu tư trong những ngành sản xuất giá trị cao của Đông Nam Á và Việt Nam. Theo Savills, so với Trung Quốc, Ấn Độ và một số quốc gia trong khu vực, Việt Nam được đánh giá là thị trường hấp dẫn để đầu tư với rủi ro tương đối thấp. “Điều này tạo động lực thúc đẩy dòng vốn của nhiều công ty công nghệ và doanh nghiệp khác ở Mỹ đầu tư vào Việt Nam”, ông Dominic Harding, Phó chủ tịch, kiêm Trưởng bộ phận Khách thuê xuyên biên giới của Savills Hoa Kỳ nhấn mạnh.

Triển vọng ngành năm 2023: Cơ hội phục hồi rộng mở, nhưng thách thức từ nguồn cung hạn hẹp và giá tăng

Trên thị trường hiện nay, cả nước đang có gần 300 khu công nghiệp hoạt động. Trong đó, có khoảng gần 100 dự án có tỷ lệ lấp đầy hoàn toàn; các dự án còn lại tỷ lệ lấp đầy trung bình 80%. Trong khi đó, giá thuê lại đang có chiều hướng gia tăng theo đà phục hồi kinh tế, nhất là ở các tỉnh phía nam.

Đánh giá về triển vọng ngành BĐS khu công nghiệp năm 2023, Công ty Cổ phần Chứng khoán MB (MBS) cho biết, nhu cầu thuê và giá thuê đất KCN tiếp tục tăng trưởng tích cực trong năm nhờ xu hướng chuyển dịch sản xuất từ Trung Quốc sang Việt Nam; các chính sách thu hút FDI cũng thúc đẩy các nhà đầu tư quay trở lại đầu tư vào Việt Nam. Có thể kể đến chính sách miễn thuế thu nhập doanh nghiệp trong 4 năm đầu hoạt động, giảm 50% thuế thu nhập doanh nghiệp trong 5 năm tiếp theo, và nhiều ưu đãi khác.

Ngoài ra, cơ sở hạ tầng trong thời gian tới được cải thiện như các dự án đường vành đai 3 và đường vành đai 4, đường cao tốc Biên Hòa – Vũng Tàu, đường Dầu Giây – Phan Thiết, đường cao tốc Bắc – Nam, cảng Cái Mép Thị Vải và cảng Gemalink sẽ tạo ra kết nối thuận tiện hơn giữa các KCN cũng giúp thúc đẩy nhu cầu thuê đất.

Tương tự, trả lời phỏng vấn tại Báo Lao Động, chuyên gia kinh tế GS. Đinh Trọng Thịnh, giảng viên cấp cao Học viện Tài chính, nhận định hoạt động mua bán, sáp nhập các dự án trong năm 2023 sẽ diễn ra mạnh mẽ tiếp theo đà của năm cũ. Việc mua bán, sáp nhập được đẩy mạnh giúp quá trình tái cấu trúc thị trường diễn ra nhanh và mạnh hơn. Các loại hình bất động sản văn phòng, khu công nghiệp, nhà ở, khách sạn… tại Hà Nội, TP HCM, Bình Dương, Đồng Nai… sẽ tiếp tục nhộn nhịp mua bán, sáp nhập.

Dù vậy, vị chuyên gia cảnh báo giá đất tăng lên tác động trực tiếp tới BĐS các KCN, khu chế xuất, các công trình dịch vụ, thương mại…, từ đó có thể gây giảm sức thu hút vốn đầu tư, cả của các nhà đầu tư trong nước và nước ngoài.

Ở góc nhìn thận trọng hơn, theo nhóm phân tích Chứng khoán KB Việt Nam (KBSV), động lực tăng trưởng của ngành khu công nghiệp trong năm 2023 chưa thực sự rõ nét. Cụ thể, vốn FDI giải ngân dự kiến đi ngang hoặc giảm nhẹ so với mức nền cao của năm 2022 do tâm lý thận trọng của nhà đầu tư trước triển vọng của nền kinh tế toàn cầu.

Tuy nhiên, KBSV khẳng định Việt Nam vẫn là điểm đến hấp dẫn với nhà đầu tư nhờ chi phí nhân công, giá cho thuê đất và chi phí đầu tư thấp hơn so với khu vực. Nghị định 35/2022/NĐ-CP về quản lý khu công nghiệp đã cho thấy nỗ lực của Chính Phủ trong việc đơn giản hóa quy trình đầu tư vào các khu công nghiệp, do đó các chuyên gia kỳ vọng thời gian phê duyệt pháp lý các khu công nghiệp sẽ được rút gọn; giá thuê khu công nghiệp vẫn được kỳ vọng sẽ duy trì ở mức nền cao do nguồn cung hạn chế.

Về phía thách thức, theo Chứng khoán VNDirect, thị trường BĐS KCN có nguy cơ đối mặt với tình trạng khan hiếm nguồn cung mới từ nay đến cuối năm 2023. Sau khi nguồn cung tăng vọt trong năm 2022, chỉ có khoảng 700ha đất được đưa vào sử dụng ở miền Nam trong giai đoạn 2023-2026, chủ yếu là ở Long An và Đồng Nai. Từ quý I/2023 không có thêm đề xuất mới thành lập KCN nào ở cả 2 miền Bắc, Nam. Rất ít KCN mới được đưa vào quy hoạch tổng thể phát triển KCN quốc gia.

Các chuyên gia cho biết, điều này xuất phát từ thực trạng việc quy hoạch phát triển KCN còn dàn trải, chủ yếu do địa phương quyết định. Từ đó, việc thay đổi lãnh đạo cấp cao của nhiều địa phương trong năm qua đã làm chậm quy trình phê duyệt của nhiều dự án, dẫn đến chậm giải phóng mặt bằng và chồng chéo về quy hoạch hoặc hạ tầng bên ngoài KCN.

Mặc dù có nhiều dự án đang chờ được phê duyệt, nhưng tình trạng thiếu nguồn cung mới tại thị trường phía Bắc sẽ kéo dài ít nhất cho tới hết năm 2023.