Ghi nhận mức lãi sau thuế cao nhất trong lịch sử hoạt động, HĐQT CTCP Dược Hậu Giang (mã: DHG) dự kiến tăng tỷ lệ cổ tức năm 2022 từ 30% lên 35%. Đề xuất này sẽ được trình HĐCĐ thường niên 2023 thông qua.

Tăng cổ tức trong bối cảnh “ăn nên làm ra”

Theo Nghị quyết HĐQT ngày 28/2, DHG muốn tăng tỷ lệ chia cổ tức bằng tiền mặt năm 2022 từ 30% (theo kế hoạch trước đó) lên 35%, tương ứng cổ đông sở hữu 1 cp được nhận 3.500 đồng.

Đề xuất trên sẽ được trình ĐHĐCĐ thường niên 2023 dự kiến diễn ra vào ngày 19/4 tới. Ngày đăng ký cuối cùng là 17/3/2023. Với gần 130,8 triệu cổ phiếu đang lưu hành, ước tính DHG cần chi gần 458 tỷ đồng chia cổ tức cho cổ đông, tức tăng hơn 65 tỷ đồng so với kế hoạch ban đầu.

Trong cơ cấu cổ đông của DHG, có 2 cổ đông lớn duy nhất là CTCP Chế tạo thuốc Taisho và Tổng Công ty Đầu tư và Kinh doanh vốn Nhà nước (SCIC) sở hữu lần lượt 51,01% và 43,31% vốn điều lệ. Ước tính, hai đơn vị này có thể nhận về 233 tỷ đồng và 198 tỷ đồng cổ tức nếu tỷ lệ trên được thông qua.

Trong bối cảnh “ăn nên làm ra” của các ngành dược 2022, DHG báo doanh thu và lợi nhuận cao nhất trong nhóm doanh nghiệp toàn ngành. Theo báo cáo tài chính đã kiếm toán, luỹ kế năm 2022, cả doanh thu và lợi nhuận sau thuế của DHG đều đạt mức tăng trưởng hai con số. Cụ thể, doanh thu thuần đạt 5.182 tỷ đồng, tăng 15% so với cùng kỳ; lãi sau thuế đạt 988 tỷ đồng, tăng 27%. Đây cũng là con số cao nhất trong lịch sử hoạt động của Công ty.

Năm 2022, DHG lên kế hoạch kinh doanh với chỉ tiêu doanh thu đạt 4.220 tỷ đồng, lợi nhuận sau thuế 682,4 tỷ đồng. Theo đó kết thúc năm 2022, DHG đã hoàn thành vượt 10,8% mục tiêu về doanh thu và 45% mục tiêu về lợi nhuận sau thuế.

Giải trình cho mức tăng trưởng doanh thu ấn tượng, Công ty cho biết trong năm 2022, nhu cầu tiêu thụ thuốc tăng cao, đặc biệt là các sản phẩm kháng sinh và sản phẩm phòng bệnh, tăng cường hệ miễn dịch. Ngoài ra, DHG đã chủ động tăng dự trữ nguyên liệu, thành phẩm đáp ứng nhu cầu thị trường. Bên cạnh đó, công ty dược đã kiểm soát tốt chi phí, dòng tiền, đồng thời tăng sản lượng, tồn kho nguyên liệu/thành phẩm giá thấp và tăng năng suất lao động cùng hiệu quả đầu tư nên đã cải thiện đáng kể mức lợi nhuận thu về.

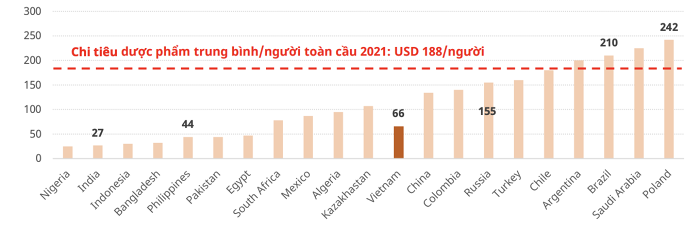

Ước tính chi tiêu bình quân cho Dược phẩm tại các quốc gia đang phát triển năm 2021 (USD/người). Ảnh: MAS

Năm 2023, doanh nghiệp đặt mục tiêu kinh doanh với doanh thu thuần 5.000 tỷ đồng và lợi nhuận trước thuế 1.130 tỷ đồng, lần lượt giảm 5% và tăng 14% so với kết quả đạt được trong năm 2022.

Nhà máy mới vận hành là động lực tăng trưởng dài hạn

Trong báo cáo phân tích mới nhất, Công ty Cổ Phần Chứng khoán Mirae Asset Việt Nam (MAS) dự phóng doanh thu năm 2023 của DHG sẽ tiếp tục “vượt đỉnh” nhờ doanh số mảng kênh nhà thuốc (OTC).

Cụ thể, đơn vị này ước tính thị trường Dược phẩm Việt Nam năm 2022 đạt doanh thu 6,25 tỷ USD (-1% so với cùng kỳ). Trong đó, OTC và bệnh viện lần lượt đạt mức 1,8 tỷ USD (+5,7%) và 4,4 tỷ USD (-3,3%).

Ngược lại với các công ty phụ thuộc lớn vào kênh đấu thầu tại sở và bệnh viện (ETC) bị ảnh hưởng bởi chính sách đấu thầu thuốc và áp lực chi phí nguyên liệu khiến biên lợi nhuận suy giảm, DHG vẫn tiếp tục tăng trưởng lợi nhuận năm thứ ba liên tiếp nhờ sự dẫn dắt từ mảng OTC và các hợp đồng OEM (hợp đồng sản xuất ủy thác mà nhà sản xuất xác nhận sẽ nhận yêu cầu, thiết kế từ người đặt hàng) cho đối tác Nhật Bản.

Tỷ trọng giá trị thuốc tại Việt Nam theo kênh bán hàng. Ảnh: MAS

Xét về động lực tăng trưởng dài hạn cho DHG, MAS cho rằng lợi thế về mặt công nghệ từ Taisho cũng như những thay đổi về chính sách quản trị đã giúp DHG đi ngược tình hình chung. Hiện tại trong hơn 300 dòng thuốc của DHG, đã có trên 100 sản phẩm sản xuất trên dây chuyền Japan-GMP. Giai đoạn 6 tháng cuối năm 2022 đến quý IV/2024, DHG tiếp tục đầu tư thêm nhà máy EU/Japan-GMP với tổng mức đầu tư gần 700 tỷ.

Nhóm phân tích từ MAS cho rằng đây chính là động lực tăng trưởng dài hạn cho DHG từ sau năm 2025. Tuy nhiên, trong giai đoạn 2023-2024, doanh thu thuần DHG sẽ khó tăng trưởng mạnh do nhà máy hiện hữu đã đạt trên 90% công suất. Chuyên gia dự phóng doanh thu thuần năm tài chính 2023 của DHG đạt 4.949 tỷ, lợi nhuận ròng đạt 1.085 tỷ, cả 2 chỉ số này đều xấp xỉ chỉ tiêu của doanh nghiệp đặt ra.