Chiều 3/1, Tập đoàn Dabaco Việt Nam (mã: DBC) đã tổ chức Hội nghị Triển khai kế hoạch sản xuất kinh doanh năm 2023. Trong đó, doanh nghiệp đã đặt ra một số chỉ tiêu chính trong 2023 gồm: Doanh thu 24.562 tỷ đồng, lợi nhuận trước thuế 633 tỷ đồng và lợi nhuận sau thuế 569 tỷ đồng.

Cụ thể, phía doanh nghiệp cho biết, nền kinh tế thế giới và trong nước tiếp tục chịu ảnh hưởng nặng nề từ đại dịch COVID-19 có diễn biến phức tạp với sự xuất hiện của các biến thể mới. Các ổ dịch cúm gia cầm và dịch tả lợn châu Phi có dấu hiệu bùng phát trở lại tại nhiều địa phương đã ảnh hưởng trực tiếp đến việc tổ chức nuôi tái đàn.

Trong bối cảnh đó, doanh nghiệp thực hiện mục tiêu ứng dụng công nghệ cao theo chuỗi khép kín 3F (Feed – Farm – Food), đồng thời đặt ra một số chỉ tiêu chính trong 2023 gồm: Doanh thu 24.562 tỷ đồng, lợi nhuận trước thuế 633 tỷ đồng và lợi nhuận sau thuế 569 tỷ đồng.

Trong khuôn khổ diễn ra Hội nghị, Tập đoàn Dabaco Việt Nam cũng bổ nhiệm 2 Phó Tổng Giám Đốc và một vài vị trí quản lý khác tại Tập đoàn và các đơn vị thành viên.

Biên lãi gộp giảm mạnh trong 2022; lãi ròng vẫn tăng nhờ mảng bất động sản

Theo báo cáo tài chính quý III/2022, lũy kế 9 tháng năm 2022, Dabaco Việt Nam ghi nhận doanh thu đạt 9.339 tỷ đồng, tăng 20,5% so với cùng kỳ và lợi nhuận sau thuế đạt 229 tỷ đồng, giảm 68,1%.

Trong đó, 8.374 tỷ đồng tương đương gần 90% trong tổng doanh thu được đóng góp từ mảng bán thành phẩm sản xuất. Ngoài ra, 844 tỷ đồng – tương ứng 9% tổng doanh thu từ mảng kinh doanh bất động sản. Doanh thu thương mại, siêu thị, khách sạn, nhà hàng đạt 421 tỷ đồng.

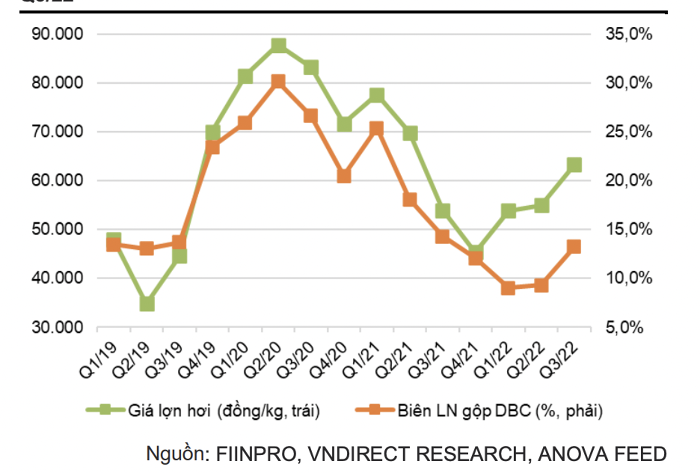

Phân tích của Chứng khoán VNDirect chỉ ra rằng doanh thu mảng kinh doanh chính của DBC trong 9 tháng đã tăng 12,7% so với cùng kỳ (svck) nhờ mảng thức ăn chăn nuôi (TACN) tăng 9,6% và mảng thực phẩm tăng 14,6%. Dù vậy biên lãi gộp giảm 8,2 điểm % svck trong 9 tháng do chi phí sản xuất thức ăn chăn nuôi tăng cao ảnh hưởng tiêu cực đến biên lợi nhuận gộp mảng thực phẩm. Đồng thời thấp hơn 11,8 điểm % dự phóng của nhóm phân tích VNDirect do chi phí nguyên vật liệu cao hơn dự kiến và chi phí tài chính vượt 40%.

Giá lợn hơi và biên lãi gộp của DBC trong giai đoạn quý I/2019- quý III/2022

Năm 2022, Dabaco Việt Nam đặt mục tiêu tổng doanh thu 22.558 tỷ đồng và lợi nhuận sau thuế 918 tỷ đồng. Như vậy, kết thúc 9 tháng năm 2022, công ty mới hoàn thành hơn 41% kế hoạch doanh thu và gần 25% kế hoạch lợi nhuận cả năm.

Một diễn biến về cuối năm, VNDirect cho hay trong tháng 11/2022, giá lợn hơi trung bình tăng 19,4% svck nhưng giảm 6,6% so với tháng trước. Một số nguyên nhân khiến giá lợn hơi giảm do nguồn cung trong nước vẫn duy trì ổn định; nhu cầu tiêu thụ thịt tại các bếp ăn công nghiệp đi xuống vì các xí nghiệp giảm giờ làm, giảm số lượng công nhân và tỷ lệ thất nghiệp gia tăng đã ảnh hưởng đến thu nhập của người dân. Ngoài ra là sự thắt chặt trong chi tiêu vào dịp cuối năm.

Với kết quả kinh doanh tăng trưởng chậm hơn dự kiến và bối cảnh tiêu dùng nhiều thách thức, VNDirect đã điều chỉnh giảm dự phóng lãi ròng cả năm 2022 của DBC xuống 44,2% so với báo cáo trước đó; đồng thời cho rằng DBC sẽ ghi nhận mức tăng trưởng lãi ròng âm 60,7% svck trong năm 2022.

Một tín hiệu sáng là DBC hiện đang bàn giao dự án Huyền Quang với quy mô 458 căn hộ. VNDirect kỳ vọng dự án Huyền Quang sẽ mang lại doanh thu 802 tỷ đồng và lợi nhuận sau thuế 100 tỷ đồng cho DBC trong năm 2022.

Nhiều diễn biến triển vọng ngành tác động đến hoạt động kinh doanh năm tới

Dự báo cho năm 2023, các chuyên gia VNDirect cho rằng giá lợn hơi dự kiến tăng 5% svck do nhu cầu ăn uống bên ngoài phục hồi và thiếu hụt nguồn cung khi hộ chăn nuôi vẫn ngần ngại trong việc tái đàn do giá heo giảm trong thời gian gần đây, trong khi giá thức ăn chăn nuôi vẫn ở mức cao. Ngoài ra, dự báo giá lợn hơi sẽ tăng nhẹ vào đầu quý I/2023 do nhu cầu tăng trong dịp Tết Nguyên đán.

Hiện nay, các hộ chăn nuôi nhỏ lẻ vẫn chiếm khoảng 60% tổng nguồn cung thịt lợn tại Việt Nam. Ngoài ra, việc Trung Quốc mở cửa trở lại có thể khiến giá lợn hơi trong nước tăng do đây là thị trường xuất khẩu thịt lợn chính của Việt Nam qua đường tiểu ngạch. Nhu cầu tiêu thụ thịt tăng thúc đẩy tăng trưởng doanh thu.

Còn trong báo cáo triển vọng ngành chăn nuôi mới cập nhật ngày 23/12, Chứng khoán SSI nhận định, với sản lượng chăn nuôi tăng mạnh trong những tháng gần đây (tăng 12,4% so với cùng kỳ trong 11 tháng đầu năm 2022), nguồn cung lợn hơi khó có thể thiếu hụt trong năm 2023, với điều kiện dịch bệnh được kiểm soát tốt. Do đó, dự báo giá lợn hơi sẽ không tăng đột biến, kỳ vọng đạt khoảng 60.000 đồng/kg vào năm 2023 (tăng 10% so với cùng kỳ).

Về mặt chi phí, SSI dự báo chi phí thức ăn chăn nuôi sẽ ổn định và bắt đầu giảm trong quý II/2023. Theo đó, các công ty chăn nuôi sẽ bắt đầu phục hồi vào năm 2023. Việc Trung Quốc mở cửa trở lại sẽ là chất xúc tác cần theo dõi trong lĩnh vực này, vì hoạt động thương mại qua biên giới giúp hỗ trợ giá lợn hơi vào năm 2023.

Những diễn biến này được dự báo sẽ tác động khiến tăng trưởng doanh thu của DBC có xu hướng chậm lại trong năm 2023-2024; tuy nhiên biên lãi gộp sẽ được cải thiện so với năm 2022.

Một số dự phóng doanh thu và lợi nhuận

Dự phóng cụ thể về triển vọng kinh doanh, trong báo cáo ngày 26/12, VNDirect kỳ vọng DBC ghi nhận doanh thu tăng 8,2% và 3,5% svck trong năm 2022-2023, đạt lần lượt 11.704 tỷ đồng và 12.115 tỷ đồng. Doanh thu thức ăn chăn nuôi dự phóng tăng 5% và 0,9% svck nhờ sản lượng bán tăng 1% và 3% trong khi giá bán tăng 4% svck trong năm 2022 nhưng giảm 2% svck trong năm 2023.

Nhờ việc bàn giao thành công chung cư Huyền Quang trong quý IV/2022, VNDirect dự phóng doanh thu bất động sản của DBC năm 2022 tăng 7%, sau đó giảm 65% svck trong 2023.

Năm 2024, VNDirect kỳ vọng doanh thu của DBC tăng 4,1% svck đạt 12.610 tỷ đồng, chủ yếu nhờ doanh thu mảng thức ăn chăn nuôi tăng 2% svck cùng với doanh thu mảng thực phẩm tăng 3,1%.

Lãi ròng ước tính đạt 326 tỷ đồng năm 2022, 550 tỷ đồng năm 2023 và 594 tỷ đồng năm 2024.

Trong khi đó, SSI dự báo lợi nhuận DBC trong quý IV/2022 giảm 15% so với cùng kỳ; doanh thu và lợi nhuận ròng năm 2022 lần lượt đạt 12.000 tỷ đồng (tăng 11%) và 324 tỷ đồng (giảm 61%), do năm 2020 và 2021 ghi nhận mức nền so sánh cao.

Trong năm 2023, SSI dự báo doanh thu thuần và lợi nhuận ròng của DBC lần lượt đạt 12.800 tỷ đồng (tăng 5% so với cùng kỳ) và 500 tỷ đồng (tăng 47% so với cùng kỳ), với giả định giá heo hơi trung bình sẽ đạt 60.000 đồng/kg.

(Dự phóng tại biểu đồ này lấy theo số dự phóng của SSI Research)

Kết phiên 3/1, cổ phiếu DBC giao dịch ở mức 15.050 đồng/cp, tăng 6,74% so với phiên trước đó.