Nội dung chính

Với nhiều dự báo tích cực cho ngành BĐS khu công nghiệp nói chung, Chứng khoán Ngân hàng TMCP Ngoại thương Việt Nam (VCBS) đưa ra những dự phóng sáng sủa cho triển vọng kinh doanh năm 2023 của CTCP Long Hậu và Tổng Công ty IDICO – CTCP.

Theo báo cáo phân tích ngành VCBS công bố ngày 29/12/2022, loại hình BĐS KCN dự phóng tăng trưởng tốt trong năm nay nhờ các lợi thế cạnh tranh thu hút vốn FDI mạnh song song hưởng lợi từ chiến lược “Trung Quốc + 1”.

Theo đánh giá của VNDirect, trong bối cảnh thương mại điện tử bùng nổ kéo theo nguồn nhà kho và nhà xưởng xây sẵn tăng mạnh, loạt chủ đầu tư sở hữu quỹ đất hiện hữu như Kinh Bắc, Becamex IDC, SZC… sẽ được hưởng lợi từ xu hướng này.

Cụ thể, nhóm phân tích VNDirect cho rằng mặc dù câu chuyện tăng trưởng của ngành đang thiếu yếu tố dẫn dắt tuy nhiên các doanh nghiệp trong ngành vẫn có tiềm năng tăng trưởng mảng nhà kho, nhà xưởng xây sẵn nhờ sự bùng nổ của thương mại điện tử. Theo đơn vị này, các chủ đầu tư sở hữu quỹ đất hiện hữu sẽ hưởng lợi nhiều nhất từ xu hướng này như Cao su Phước Hòa (PHR) hay Becamex IDC (BCM).

Cùng đó, hai doanh nghiệp triển vọng mà nhóm nghiên cứu VCBS đánh giá nhiều khả năng có kết quả kinh doanh tích cực trong năm 2023 và Long Hậu và IDICO.

Long Hậu phục hồi mảng nhà xưởng trong 2023

Hiện nay, LHG đang kinh doanh 3 KCN với tổng diện tích gần 370 ha tại Long An. Đây được xem là vị trí đắc địa bợi nằm ngay cạnh TP HCM và cảng Hiệp Phước. Tổng diện tích có thể cho thuê của công ty còn lại hơn 50 ha.

Bên cạnh đó, Long Hậu đang xin cấp phép thêm 290 ha KCN gồm Long Hậu 3.2 với 90 ha tại Long An và An Định với 200 ha tại Vĩnh Long. Diện tích nhà xưởng xây sẵn đang sở hữu tại Long An và KCN cao Đà Nẵng đạt hơn 100.000 m2 vẫn đang tiếp tục mở rộng.

Cả nhóm phân tích VCBS và Chứng khoán Bản Việt (VCSC) đều cùng chung nhận định triển vọng sáng cho kết quả kinh doanh của Long Hậu trong năm nay, trong đó mảng cho thuê nhà xưởng xây sẵn và khu lưu trú sẽ mang lại dòng tiền mặt ổn định cho LHG, góp phần dẫn dắt tăng trưởng doanh thu.

Theo VCSC, sự phục hồi của mảng này được kỳ vọng sẽ dẫn dắt tăng trưởng doanh thu của Long Hậu trong năm 2023, trong khi lợi nhuận sẽ được hỗ trợ bởi biên lợi nhuận gộp quay lại mức bình thường trong năm sau mức cơ sở thấp bất thường của năm 2022 do ghi nhận tăng chi phí phát triển KCN.

Theo đó, VCSC ước tính thu nhập ròng từ hợp đồng kinh doanh của mảng này sẽ đạt tốc độ tăng trưởng kép hàng năm (CAGR) là 8% trong giai đoạn 2021 – 2025 với giá trị trung bình hàng năm là 115 tỷ đồng.

Long Hậu cũng khởi công xây dựng thêm 2 dự án nhà xưởng xây sẵn với tổng diện tích sàn dự kiến khoảng 23.000 m2, nâng diện tích nhà xưởng xây sẵn hiện tại thêm 25%. Ngoài ra, VCSC cũng cho biết, tính đến cuối quý III/2022, Long Hậu đã giải phóng mặt bằng và đền bù cho ít nhất 38 ha đất KCN. Theo VCSC, phần đất đã giải phóng mặt bằng này có trị giá 2.000 tỷ đồng, ước tính giá bán trung bình là 220 USD/m2/kỳ hạn thuê.

Qua đó, các chuyên gia VCSC dự báo doanh thu năm 2023 của Long Hậu sẽ đạt 777 tỷ đồng, lợi nhuận ròng sẽ đạt 325 tỷ đồng, lần lượt tăng 1,2% và 20% so với cùng kỳ năm trước.

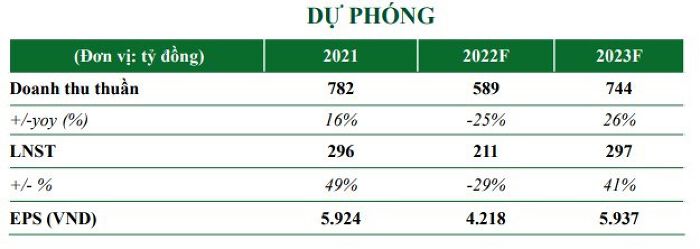

Trong khi đó, VCBS dự phóng kết quả kinh doanh 2023 cho LHG với doanh thu thuần sẽ đạt 744 tỷ đồng, tăng 26%, lợi nhuận sau thuế 297 tỷ đồng, tăng 41% dựa trên giả định diện tích cho thuê hàng năm từ 5-8 ha và giá cho thuê xưởng trung bình là 6-6,8 USD/m2 /tháng tại Long An, 5 USD/m2 /tháng tại Đà Nẵng; kèm theo rủi ro về khoản phải trả liên quan IPC (kiểm soát chất lượng trong quá trình sản xuất), dòng vốn FDI chậm lại và thủ tục pháp lý/giải tỏa chậm.

Nguồn: VCBS

Quý III/2022, doanh thu thuần của LHG đạt 178 tỷ đồng, tăng 3,42 lần so với cùng kỳ (svck). Giá vốn hàng bán tăng 3,16 lần lên 83,5 tỷ đồng. Nhờ doanh thu tăng nhanh hơn giá vốn nên lợi nhuận gộp tăng 3,67 lần cùng kỳ lên 94,4 tỷ đồng. Doanh thu tài chính của công ty tăng nhẹ 109 triệu đồng svck lên 13,9 tỷ đồng, chi phí tài chính giảm 17% svck, còn 3,3 tỷ đồng. Khấu trừ các loại chi phí, lợi nhuận sau thuế của LHG trong kỳ đạt 82,4 tỷ đồng, tăng gấp 4,14 lần svck.

Giải trình về chênh lệch doanh thu svck năm ngoái, lãnh đạo Long Hậu cho biết doanh thu cho thuê lại đất khu công nghiệp quý III/2022 tăng 118,6 tỷ đồng so với cùng kỳ 2021. Bên cạnh đó, doanh thu hoạt động cho thuê nhà xưởng, khu lưu trú, trung tâm thương mại và hoạt động khác cũng tăng 7,3 tỷ đồng.

Lũy kế 9 tháng, doanh thu của LHG đạt 526 tỷ đồng, lợi nhuận sau thuế đạt 172 tỷ đồng, lần lượt giảm 28% và 36,5% so với cùng kỳ. Năm 2022, Long Hậu đặt kế hoạch tổng doanh thu 781 tỷ đồng và lợi nhuận sau thuế 110,9 tỷ đồng. Như vậy, hết quý III, công ty đã hoàn thành 67,3% kế hoạch doanh thu và vượt 55% so với kế hoạch lợi nhuận.

Tính đến 30/9/2022, tổng tài sản của Long Hậu là 2.997 tỷ đồng, giảm 6 tỷ đồng so với đầu năm. Trong đó, khoản đầu tư tài chính ngắn hạn giảm 9,6% xuống còn 1.037 tỷ đồng; các khoản phải thu ngắn hạn tăng 10,1% lên 339 tỷ đồng, hàng tồn kho giảm nhẹ hơn 7 tỷ đồng, còn 613 tỷ đồng…

Nợ phải trả giảm nhẹ 5,7% so với thời điểm cuối năm ngoái xuống còn 1.494 tỷ đồng. Nợ ngắn hạn chiếm 63% với 941 tỷ đồng, trong đó 669 tỷ đồng là chi phí phải trả ngắn hạn, 62,6 tỷ đồng là quỹ khen thưởng, phúc lợi… Nợ dài hạn chiếm 37% cấu phần nợ còn lại với 553 tỷ đồng, trong đó, phần lớn là thuế thu nhập hoãn lại phải trả 386 tỷ đồng, khoản vay dài hạn 108 tỷ đồng…

Trên thị trường, chốt phiên 4/1, giá cp LHG tăng lên 23.900 đồng/cp tương đương mức tăng 4,82% so với phiên 3/1. Theo VCBS, cp LHG thuộc nhóm tiềm năng nhờ tình hình tài chính lành mạnh với tỷ lệ D/A (tỷ số nợ trên tài sản) chỉ 5% cùng lượng tiền mặt dồi dào.

IDICO còn quỹ đất lớn trong năm 2023

IDC là một trong các nhà phát triển KCN lớn nhất Việt Nam bên cạnh Becamex, VSIP, KBC, Viglacera với 3,200ha đang cho thuê/sẵn sàng cho thuê và dự kiến hơn 1.000ha đang xin cấp phép, theo VCBS.

VCBS cho rằng trong năm 2022, doanh thu thuần của IDC có khả năng tăng mạnh 86% lên 8.002 tỷ đồng từ mức thực hiện 4.301 tỷ đồng năm 2021. Cùng đó, lãi ròng có khả năng tăng mạnh 353% lên 2.513 tỷ đồng từ mức 454 tỷ đồng năm 2021.

Trong năm 2023, báo cáo triển vọng ngành của VCBS chỉ ra rằng diện tích sẵn sàng cho thuê của IDICO lên tới hơn 720ha chủ yếu tại Long An, BR-VT, Bắc Ninh và Thái Bình. KCN Hựu Thạnh IP và Phú Mỹ 2& 2 MR còn nhiều quỹ đất nhất và đang thu hút khá nhiều dòng vốn với giá cho thuê rất tốt lên tới 125 – 135 USD/m2 , các KCN như Quế Võ 2 và Cầu Nghìn cũng bắt đầu chứng kiến sự tăng trưởng nhanh trong nhu cầu và đang được đẩy nhanh GPMB, dự kiến 2023 sẽ hoàn thành.

Ngoài ra, doanh nghiệp sở hữu giấy phép phân phối điện trong KCN Nhơn Trạch I, V và KCN Hựu Thạnh đồng thời sở hữu công suất 114 MW thủy điện đem lại dòng tiền ổn định hàng năm và có động lực tăng trưởng dựa trên diện tích cho thuê mới khá nhanh của KCN Hựu Thanh, Thủy điện Dak Mi 3 đã khắc phục xong sự cố vào Q4.2022. Doanh nghiệp cũng có thể phát triển điện áp mái bán trong nội khu mà không cần tới chính sách giá bán của EVN. IDC đang có kế hoạch lắp 150 MWp tới 2025.

Cùng đó là kế hoạch xây dựng hơn 100ha nhà xưởng, bắt đầu với 4,96ha tại KCN Nhơn Trạch I và 9,3ha tại KCN Hựu Thạnh dự kiến cho thuê từ 2023. Ngoài ra, doanh nghiệp còn có dòng tiền đều từ việc thu phí đường bộ của công ty con HTI tại trạm thu phí An Sương – An Lạc (tới năm 2033) và QL51.

Dù vậy, trong năm 2023, do khoản phải trả liên quan IPC, triển vọng dòng vốn FDI chậm lại và thủ tục pháp lý/giải tỏa chậm nên VCBS đánh giá doanh thu thuần IDC sẽ giảm 4% về mức 7.664 tỷ đồng, lợi nhuận sau thuế giảm 21% xuống 1.970 tỷ đồng. Dự báo dựa trên giả định đất cho thuê bình quân 150–180 ha ở mức giá 125–130 USD/m2, giá cho thuê tăng trưởng 1%-2%/năm và công ty sẽ bắt đầu cho thuê nhà xưởng sản xuất từ 2024, thủy điện Dak Mi 3 hoạt động trở lại năm 2023.

Nguồn: VCBS

Theo báo cáo tài chính hợp nhất quý III/2022, IDC ghi nhận doanh thu thuần đạt 2.053 tỷ đồng, tăng vọt 128% so với cùng kỳ (svck), giá vốn bán hàng tăng 74% lên 1.248 tỷ đồng, lợi nhuận gộp tăng gần 340% lên 804,3 tỷ đồng. Lãi sau thuế đạt 614 tỷ đồng, tăng hơn 3 lần svck năm 2021. Doanh thu hoạt động tài chính giảm 53% xuống 58 tỷ đồng; chi phí bán hàng tăng 60% lên 23,7 tỷ đồng; chi phí quản lý doanh nghiệp tăng gấp đôi lên 66,4 tỷ đồng.

Lũy kế 9 tháng, công ty ghi nhận doanh thu tăng 2,2 lần lên 7.034 tỷ đồng; lãi sau thuế tăng 4,4 lần lên 2.365 tỷ đồng; trong đó, lợi nhuận sau thuế công ty mẹ đạt 2.104 tỷ đồng, tăng 4,6 lần so với cùng kỳ năm trước.

Trong năm 2022, công ty dự kiến tổng doanh thu 3.347 tỷ đồng, lợi nhuận trước thuế 2.333 tỷ đồng, lần lượt tăng 198,7% và 83,2% so với thực hiện trong năm 2021. Như vậy, 9 tháng, IDICO thực hiện được 210% mục tiêu doanh thu và 128% mục tiêu lợi nhuận năm.

Nhìn xa hơn, trong cả giai đoạn 2022 – 2026, theo tài liệu trình Đại hội đồng cổ đông, IDICO đặt mục tiêu doanh thu và lợi nhuận tiếp tục tăng trưởng 2 chữ số, trong đó doanh thu tăng trưởng trung bình 23% và lợi nhuận tăng trưởng khoảng 21% trong toàn giai đoạn. Theo ban lãnh đạo, tốc độ tăng trưởng trung bình kép của doanh thu (CAGR) trong giai đoạn 2022- 2026 là 22,9%, lợi nhuận sau thuế là 20,9%, ROE trên 40%. Đồng thời, chính sách cổ tức ở mức trên 40%.

Bên cạnh đó, IDC có kế hoạch phát triển quỹ đất 2.500 ha tại các tỉnh Tiền Giang, Hải Phòng, Hưng Yên.Trong đó, các KCN phía Bắc dự kiến phát triển từ 1.000 – 1.200 ha và các KCN phía Nam đạt 500 – 1.000 ha, trong đó KCN Tân Phước 1 (Tiền Giang) với diện tích 300 ha, mở rộng KCN Mỹ Xuân 1 dự kiến 110 – 500 ha.

Trên thị trường, giá cp IDC kết phiên 4/1 tăng 4,37% so với phiên gần nhất lên 35.800 đồng/cp và đang duy trì ở đà tăng theo xu hướng phục hồi chung.

Một số doanh nghiệp BĐS KCN trước triển vọng sáng năm 2023

Đối với Becamex IDC, doanh nghiệp có vị thế là một trong những nhà phát triển Khu công nghiệp lớn với 6 Khu công nghiệp đang hoạt động trên 4.000 ha, và là nhà phát triển Khu công nghiệp niêm yết có quỹ đất lớn nhất (khoảng 944 ha). Mặc dù cho rằng các doanh nghiệp BĐS Khu công nghiệp sẽ phải đối mặt với nhiều thách thức hơn trong 2 năm tới do quy trình phê duyệt dự án chậm và nguồn vốn hạn chế, VCBS cho rằng đây có thể là cơ hội cho những doanh nghiệp có quỹ đất sẵn sàng cho thuê như Becamex IDC.

Lợi nhuận ròng của Becamex IDC được dự báo sẽ tăng mạnh trong năm 2022 – 2023, đạt mức tăng lần lượt 58,2% và 84,7% so với cùng kỳ. VNDirect kỳ vọng doanh thu từ mảng bất động sản nhà ở sẽ tăng vọt trong năm 2023 nhờ ghi nhận lợi nhuận một lần khoả

ng 5.000 tỷ đồng từ chuyển nhượng đất của dự án Thành phố mới Bình Dương từ CapitaLand. Trong khi đó, doanh thu từ mảng Khu công nghiệp sẽ tăng trưởng ổn định 17% và 44% trong giai đoạn 2022 – 2023 nhờ sự đóng góp của KCN Cây Trường và Khu công nghiệp Bàu Bàng mở rộng.

Đối với Sonadezi Châu Đức (SZC), VNDirect cho rằng công ty có ưu thế trong việc nắm bắt nhu cầu bất động sản KCN ngày càng tăng ở phía Nam và lợi thế từ công ty mẹ là Tổng công ty Sonadezi đang thu hút các nhà đầu tư. Quỹ đất của công ty là hơn 600 ha và giá thuê cạnh tranh giữa các công ty KCN niêm yết tại Bà Rịa – Vũng Tàu, một trung tâm sản xuất lớn ở phía Nam.

Diện tích cho thuê của KCN Châu Đức vẫn được đảm bảo duy trì ổn định trong các năm tới. VNDirect ước tính diện tích có thể cho thuê của KCN này vào khoảng 581 ha, sẽ tiếp tục được cho thuê từ 40 – 60 ha mỗi năm trong giai đoạn 2023 – 2032.

Mặc dù bàn giao chậm hơn dự kiến, mảng bất động sản nhà ở của Sonadezi Châu Đức được dự báo sẽ là động lực tăng trưởng với tỷ lệ đóng góp doanh thu trong giai đoạn 2023 – 2024 lần lượt là 28,3% và 43%.

Đối với Kinh Bắc (KBC), VNDirect tin rằng Kinh Bắc có ưu thế nhờ có quỹ đất khu công nghiệp sẵn sàng cho thuê khá lớn với KCN Tràng Duệ 3 có khả năng đi vào hoạt động từ năm 2023. Bên cạnh đó, Kinh Bắc đang giữ vị trí dẫn đầu về thu hút vốn FDI với một số ông lớn ngành công nghệ trong danh mục khách thuê, bao gồm Samsung Electronics Việt Nam tại khu công nghiệp Quế Võ, LG Electronics tại khu công nghiệp Tràng Duệ, Foxconn tại khu công nghiệp Quang Châu.

Ngoài ra, công ty hiện đang hoàn thiện các thủ tục pháp lý và lấp đầy mặt bằng tại dự án Khu đô thị Tràng Cát (581 ha), dự án có tiềm năng với tổng giá trị phát triển ước tính khoảng 50.000 tỷ đồng. Công ty có kế hoạch bán 30 ha đầu tiên trong năm 2022 – 2023 và được dự báo hỗ trợ cho tăng trưởng lợi nhuận trong dài hạn của doanh nghiệp.

Đối với Nam Tân Uyên (NTC), VNDirect dẫn lời từ Ban lãnh đạo Nam Tân Uyên cho biết, nút thắt trong phê duyệt pháp lý cho KCN mới là KCN Nam Tân Uyên giai đoạn 2 (NTC3) với tổng diện tích 346 ha đã được giải quyết. Theo đó, công ty có khả năng ghi nhận lợi nhuận từ KCN mới này kể từ đầu năm 2023.

VNDirect dự phóng lợi nhuận ròng năm 2023 sẽ tăng 242% so với cùng kỳ lên 857 tỷ đồng nhờ đóng góp của KCN mới.

Ngoài ra, đối với Cao su Phước Hòa, VNDirect cho rằng triển vọng của mảng BĐS khu công nghiệp vẫn còn được duy trì ổn định mặc dù tiến độ chuyển đổi quỹ đất sẽ chậm lại trong năm tới. Công ty đặt mục tiêu phát triển 5 Khu công nghiệp với tổng diện tích hơn 2.700 ha trong giai đoạn 2026 – 2030.

VNDirect kỳ vọng PHR sẽ ghi nhận khoản thu nhập một lần khoảng 207 tỷ đồng vào quý I/2023, giúp lợi nhuận ròng tăng 117,6% so với cùng kỳ 2021 và giảm nhẹ trong năm 2023.

Nhận định chung về triển vọng toàn ngành BĐS Khu công nghiệp năm 2022, Chứng khoán MB (MBS) cho biết, nhu cầu thuê và giá thuê đất KCN tiếp tục tăng trưởng tích cực trong năm nhờ xu hướng chuyển dịch sản xuất từ Trung Quốc sang Việt Nam; các chính sách thu hút FDI cũng thúc đẩy các nhà đầu tư quay trở lại đầu tư vào Việt Nam. Ngoài ra, cơ sở hạ tầng trong thời gian tới được cải thiện sẽ tạo ra kết nối thuận tiện hơn giữa các KCN cũng giúp thúc đẩy nhu cầu thuê đất.

Trong khi đó, Chứng khoán VNDirect cho rằng thị trường BĐS KCN có nguy cơ đối mặt với tình trạng khan hiếm nguồn cung mới từ nay đến cuối năm 2023.Từ quý I/2023 không có thêm đề xuất mới thành lập KCN nào ở cả 2 miền Bắc, Nam. Rất ít KCN mới được đưa vào quy hoạch tổng thể phát triển KCN quốc gia. “Mặc dù có nhiều dự án đang chờ được phê duyệt, nhưng tình trạng thiếu nguồn cung mới tại thị trường phía Bắc sẽ kéo dài ít nhất cho tới hết năm 2023”, báo cáo triển vọng ngành của VNDirect nêu rõ.

Tương tự, Chứng khoán Nhất Việt (VFS) trong báo cáo cập nhật ngành bất động sản khu công nghiệp đánh giá nhu cầu thuê bất động sản khu công nghiệp duy trì ở mức cao trong năm tới, dựa trên niềm tin mạnh mẽ vào thị trường Việt Nam trong bối cảnh sự chuyển dịch chuỗi cung ứng toàn cầu vẫn diễn ra.

Tuy nhiên, báo cáo cho rằng nguồn cung bất động sản khu công nghiệp còn rất hạn chế. Cụ thể, quỹ đất công nghiệp có thể cho thuê phát triển chậm trong 6 tháng năm 2022. Mức tăng trưởng trung bình chỉ đạt hơn 10% và phần lớn các địa phương đều có mức tăng trưởng dưới 5%. Ngoài ra, quỹ đất tăng thêm chỉ diễn ra cục bộ, chủ yếu nằm tại các thủ phủ khu công nghiệp như Bình Dương, Long An, Hải Dương. Bên cạnh đó, tỷ lệ lấp đầy tại các địa phương đều ở mức cao, phần lớn đều trên 80%. Các địa phương có diện tích đất công nghiệp lớn như Bình Dương, Đồng Nai, Long An đều có tỷ lệ lấp đầy trên 90%.